社会人1年目、右も左もわからない時期に「みんな入っているから」と契約してしまう保険

私のパートナーもその一人でした

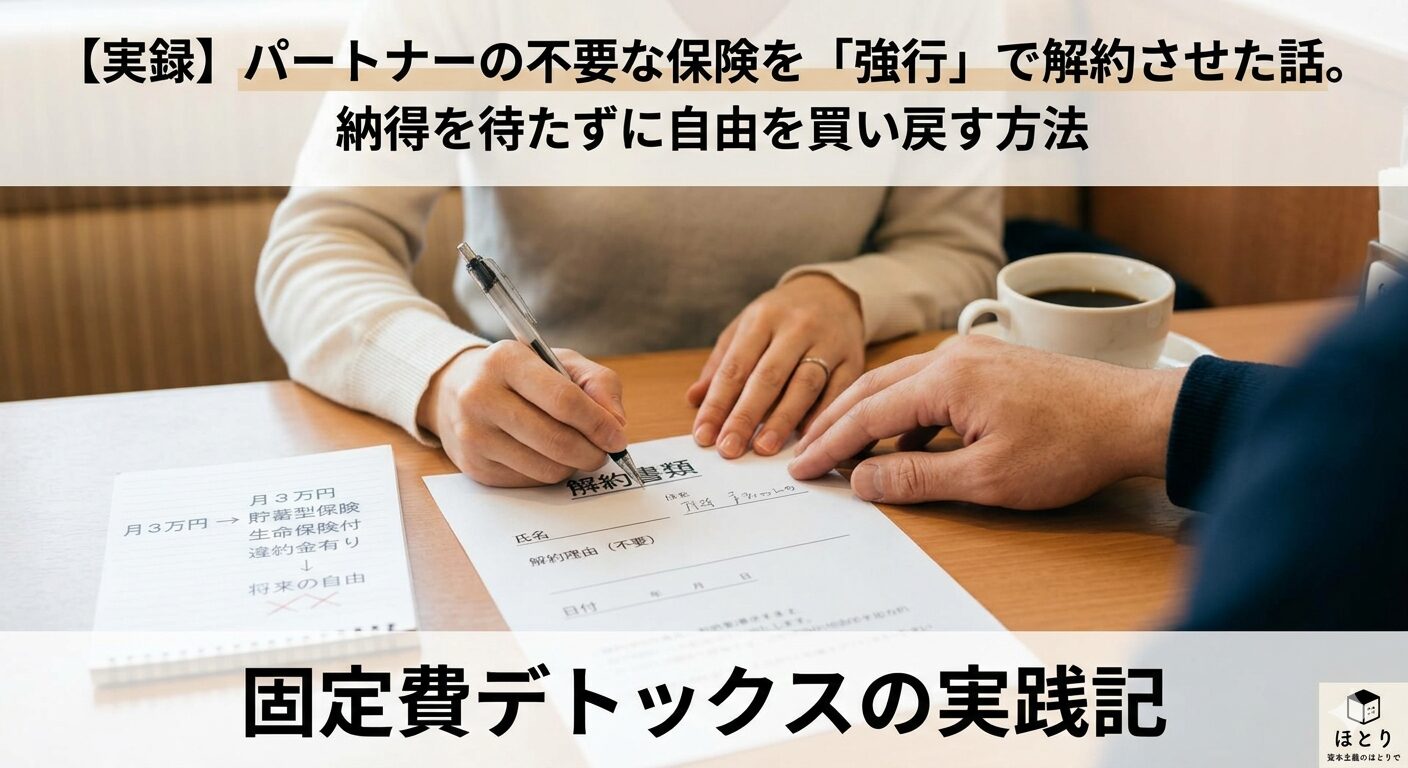

貯蓄型保険、傷病保険、自動車保険これら3つのセットで、月々の支払いは3万円を超えていました

彼女の給料に対して、手元に残る「自由に使えるお金」があまりに少なすぎる

その違和感の正体を突き止め、私が強引に解約へと踏み切った記録をここに残します

「貯金」という名前に隠れた、不要な生命保険の正体

彼女は「自分に生命保険なんていらない」と正しく認識していました

しかし、蓋を開けてみれば、月2万円を積み立てていた「貯蓄型保険」の中には、彼女が不要だと言い切っていた生命保険がしっかりと組み込まれていました

入社直後、保険屋さんにカフェでご馳走してもらったという「小さな借り」や、「みんなやってるから」という同調圧力が、判断を鈍らせていたのでしょう

商品名が「貯蓄」であっても、中身を解剖すれば、独身の彼女には全く必要のない特約がいくつも付いていました

「解約控除」という名の損失をどう受け止めるか

解約を検討する際、最大の壁となったのは「今やめたら損をする」という事実でした

貯蓄型保険は早期に解約すると違約金(解約控除)が発生し、これまで払い込んだ金額を大きく下回る返戻金しか戻ってきません

「これまでかけたお金がもったいない」そう躊躇する彼女に対し、私は「払い続けることの損失」を説きました

今確定させてしまう数十万円の損よりも、これから何十年も無駄な手数料と保障料を払い続けるトータルの損失の方が、遥かに巨大で取り返しがつかないからです

「高額療養費制度」があれば、医療保険は不要である

「もし病気になったら」という不安に対しても、私は実体験を元に答えを出しています

私は過去に事故で入院したことがありますが、日本の「高額療養費制度」のおかげで、窓口での支払いは月10万円程度で済みました

月1万円の医療保険を払い続けるより、その分を「現金」として手元に持っている方が、入院費にも、あるいはそれ以外の急な出費にも柔軟に対応できます

保険という「誰かが守ってくれる約束」に依存するより、自分の手元の現金を増やす方が、生存戦略としては圧倒的に強いのです

「赤の他人」が背負った、解約への責任

当時、私はまだ結婚前の「彼氏」であり、法的にも血縁的にも「赤の他人」でした

他人の家計に口を出すのは勇気がいりますし、嫌われるリスクもあります

それでも、彼女の将来を思えば、この無駄な流出を止めるしかありませんでした

自分自身ですでに1,000万円弱の資産を築き、自分の足で立っていたからこそ、その実績を裏付けとして、彼女に解約を迫りました

反省点:LINE一通で終わらせるべきだった、ファミレスでの時間

唯一の失敗は、解約のプロセスです

彼女がLINEで担当者に「辞めます」と伝えた際、相手の「最後に一度だけ会いましょう」という言葉に応じてしまったことです

ファミレスで対面した保険屋さんは、詐欺師の口調で「もしもの時」を語り、引き止めにかかりました

契約者は彼女であり、私は横に座っているだけの部外者

保険屋から見れば「口出ししてくる赤の他人」でしかない完全アウェイの場でした

本来、保険の解約に「対面」は不要です情に流されず、LINEや書面で事務的に、非情に完結させるべきでした

自転車保険も「比較」で適正化する

その場ですべてを解約したわけではありません

自転車保険については、後日改めてネットで見積もりを取りました

特定の担当者から勧められた高い保険ではなく、自分たちで条件を比較し、最も安いところで契約し直す

この「自分の目で選ぶ」という当たり前の手順を踏むことで、保険料はさらに最適化されました

自由は、無駄をしないという選択の先にしかない

あれから数年浮いた固定費を投資に回し、実際に利益が出ている数字を見て、パートナーは今「あの時、やめて良かった」と言ってくれています

保険は安心を売る商売ですが、本当の安心は「自分の頭で考え、無駄を削ぎ落とした手元の現金」にしか宿りません

「納得」を待っていたら、人生の貴重なリソースは溶け続けます

時には強引にでも「無駄」を止める

それが、二人で静かに生き抜くための最初のステップでした

コメント