私は最近、27歳で資産2000万円に到達した。

最新の統計データ(金融広報中央委員会「家計の金融行動に関する世論調査」)によると、資産2000万円以上を保有する世帯は単身世帯で約13.2%、二人以上世帯で約18.9%である。

さらに現役世代(30代・40代)に絞るとその割合は全体の上位およそ数%〜1割前後となる。かつて「老後2000万円問題」というワードが世間を騒がせたが、データから見ても資産2000万円というステージは全体の上位およそ1割前後の限定された領域に位置している。実際、それだけの金額を貯められたという事実は、客観的に見ても十分に凄いことである。

この記事では、まず資産2000万円に到達した私自身のリアルな収支の事実を記述し、その上で、この数字がもたらす具体的な価値が出費(生活費)によってどのように変化するのかをロジカルに展開する。

資産2000万円に到達した「私の事実」と収支

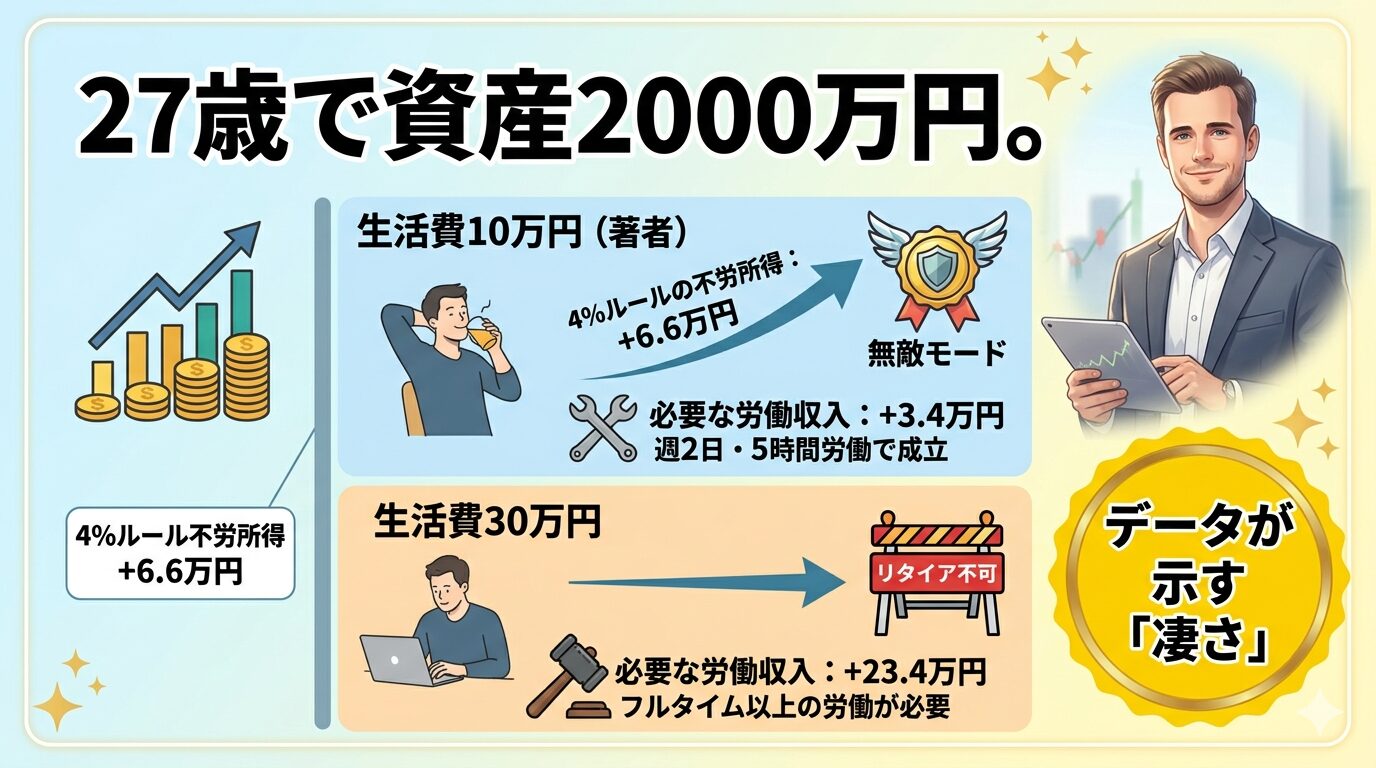

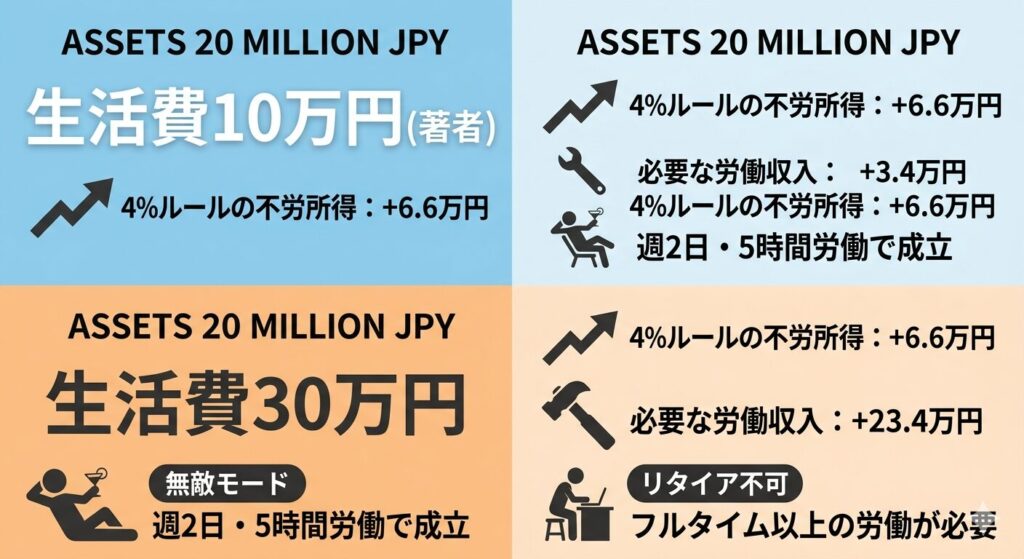

私自身の話を記述する。私は現在、2000万円を保有している。これを資産運用(4%ルール)に回すと、月額にして約6.6万円の不労所得(システムが自動で生み出す果実)になる。

私の毎月の生活費(支出)は約10万円である。

これは、2000万円という資産が「全く働かずに暮らせる数字ではない」という事実を示している。

そのため、資本が作る6.6万円を差し引いた「残り4万円」だけを労働で補填すれば、もし仮に今の仕事を辞めて週何回かのバイト生活に入っても、生活には全く困らない状態ということになる。

月4万円という数字は、例えば時給1,000円のアルバイトであれば、月に40時間、つまり**「週に2回、1日5時間程度」働くだけで十分に補える金額**だ。今の仕事をいつでも辞めてこの生活に入れるという事実があるため、私の精神状態は非常に楽である。

ただし、2000万円の価値は「毎月の生活費」で変わる

ただし、この2000万円という数字がもたらす具体的な恩恵は、自分自身の「毎月の出費(生活費)」のサイズによって形を変える。支出によって変わるのは、もしも今すぐに仕事を辞めた時に、週何回のバイトで補わなければいけないか、という労働回数の違いだけである。

例えば、月の出費が約30万円の場合を考える。

4%ルールによる月6.6万円を差し引いた「残り約23.4万円」を労働で補填することになるため、もし今すぐ仕事を辞めて時給1,000円のアルバイト生活に移行しようとすれば、月に234時間(週5日、1日およそ11時間から12時間)働く計算になる。

したがって、この生活規模の場合、結論として「今すぐ仕事を辞めることはできない」という事実が立ち上がる。私のように「今すぐ辞めてもいい」という極めて楽な精神状態にはなれない。これは安全側に倒した現実的なシミュレーションだ。

しかし、もしこの人の資産形成の目的が「老後資産の確保」であるならば、老後2000万円問題をすでにクリアしているため、今から会社員として入ってくる給料(月30万円)を毎月すべて使い切っても、将来の計算としては1ミリも問題ない状態と言える。

資産形成の「目的」と、全く働かない生活のリアル

そもそも、全く働かない生活というのは、それはそれで暇であるという側面も持っている。

私の目的は、「働かなくても良い状態になること」そのものである。そのため、私の本当の目標額は資産3000万円だ。2000万円は週に数日のバイトを要するが、3000万円になれば月10万円の不労所得となり、私の生活費は完全にカバーされる計算になる。

しかし、完全に働かなくても良い状態を手に入れたからといって、社会との関わりをゼロにして毎日をやり過ごすのは、想像以上に退屈な現実が待っている。

「生きるために働かなくても良いけれど、自分の意思であえて働いている」という絶対的な自由(選択権)が欲しくて、私は今日も資産形成を淡々と行っている。

まとめ:結局は、目的が大事である

ネットを検索すれば、「2,000万はすごい」というデータもあれば、「2,000万じゃ足りない」という他人のノイズも流れてくる。

しかし、本当に必要なのは、世間の平均と自分を比べて一喜一憂することではない。結局のところ、資産形成においては「目的」が何よりも大事だということである。

2,000万円を達成したという事実は、次のステップへの確かな足がかりとなる。客観的なデータで自分の位置を確認しつつ、自分自身の本来の目的と手元にある「月の出費」を静かに数えることで、他人の評価とは無関係な、自分だけの確実な歩み方が確定する。

コメント