27歳で資産1,800万円

自分の中での一つの区切りとして、これまでの軌跡を振り返ってみたい

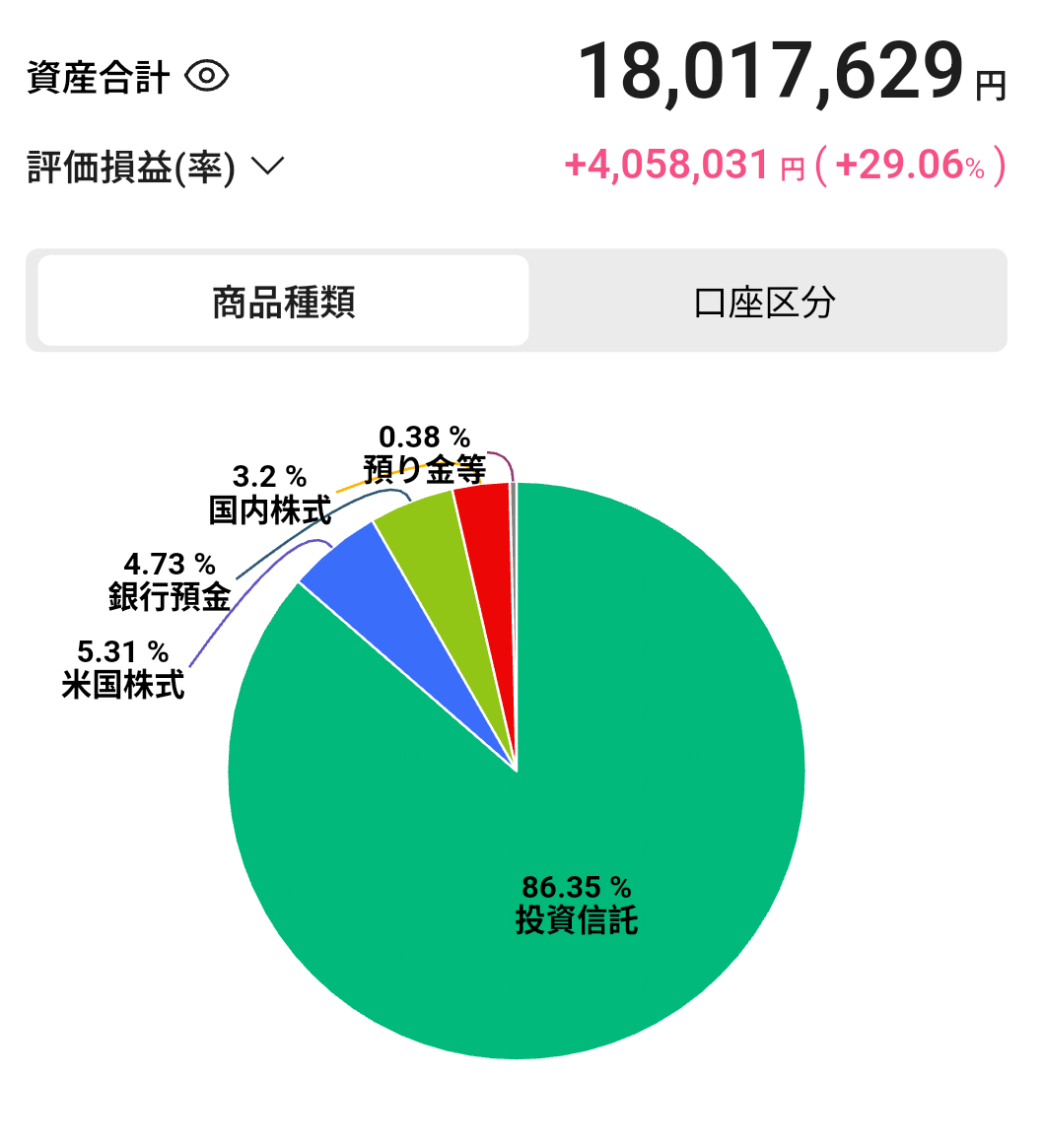

資産の推移:1,800万円までのロードマップ

まずは、私が歩んできた資産推移の結論から

現金

投資信託

米国株式

国内株式

🎓 大学生

💼 新卒

🔄 転職

🏠 同棲

💍 結婚

🌏 現在

2018

20歳

20歳

2019

21歳

21歳

2020

22歳

22歳

2021

23歳

23歳

2022

24歳

24歳

2023

25歳

25歳

2024

26歳

26歳

2025

27歳

27歳

- 20-21歳(大学時代): 証券口座を開設月100円から投資信託の積立をスタートコロナの暴落を経験

- 21-23歳(社会人初期): 生活コストを抑えつつ、月10万円を投資に回し続けた時期

- 24-25歳(加速期): 同棲による住居費の変動と、新NISA開始に合わせて貯めていた現金を一気に入金

支出の内訳:それぞれの時期のリアル

資産形成のステージごとに、どのような生活を送っていたのか その時々の家計簿を振り返る

一人暮らし実績 vs 二人暮らし個人負担額

👤 一人暮らし

月間支出合計:

10.1万円

👥 二人暮らし(個人負担分)

月間負担合計:

9.9万円

一人暮らし時代(社会人1〜2年目)

当時は自炊を頑張る余裕がなく、土日のみ自炊 平日の夜はnosh、昼は外食というスタイル

- 住居費:40,000円(格安物件を選択)

- 食費:30,000円(夜はnosh、昼は外食に頼る)

- 光熱費・水道費:10,000円

- 通信費:1,000円(楽天モバイル)

- 趣味・娯楽:10,000円(バイクを走らせ、絶景を見に行くのが趣味)

- 日用品費:10,000円

二人暮らし時代(現在)

同棲を機にnoshは卒業

住居費を折半しているため、収入が増えた今でも私の負担額は月10万円に収まっている

- 住居費:26,000円(折半の恩恵)

- 食費:20,000円(外食込み)

- 光熱費・水道費:9,000円

- 通信費:1,000円(楽天モバイル)

- 趣味・娯楽:10,000円(月の旅行費)

- 日用品費:5,000円

- 旅の積立金:13,000円

- 家具家電積立金:4,000円

- その他個人の出費:10,000円

資産を増やす「3つのルール」

なぜ、この年齢で1,800万円まで到達できたのか

1.市場に居続ける

100円でも良いから 投資を止めないこと

2.入金力を最大化する

年収が上がっても 生活費を上げない

3.環境を味方にする

転職での収入増や 結婚での固定費分担など

変化を「貯めるチャンス」として捉える

最後に

節約は手段であり 目的ではありません

固定費(家賃、保険、携帯代)は最小限に旅のような経験には惜しまず使う

このバランスが資産形成を長く続けるための答えです

(ベトナムのハロン湾の写真)

コメント